体育官方网站")

取消

清空记录

历史记录

清空记录

历史记录

乐鱼|当餐饮业遇见资本,是“双向奔赴”还是“洪水猛兽”?

文|潮汐商业评论 Camille

编辑|Ray

“从年前两周开始,我们店每天都是排长队。”

老韩,是一家火锅店的老板,据他所说,自从放开之后,他家的生意一天比一天好了起来。

随着进入疫情后时代,各大行业都在以一种温柔而坚定的方式回血。餐饮业便是“烟火气”复苏的第一站。

根据美团数据显示,春节假期前6天,日均消费规模同比2019年增长66%,全国多人堂食套餐订单量同比去年增长53%。

但在此之前,谁也没想到复苏竟来的这么快。三年疫情,让依托于线下经济的实体餐饮业迎来了前所未有的寒冬,众多餐饮企业开始谋求新的出路。近几年,上市似乎成了最佳选项。2022年10月25日,证监会官网显示,杨国福麻辣烫拟在港交所发行H股上市的申请已获得核准批复。这意味着重新递表后,杨国福麻辣烫或很快在港交所进行上市聆讯。

除此之外,老乡鸡、老娘舅、绿茶餐厅、和府捞面等众多餐饮品牌也纷纷加入上市队伍。

但事实上,资本市场是否真的能够成为餐饮企业的“避难所”或是“助力港”,答案或许耐人寻味。

01 资本“裹挟”下的餐饮上市潮2018年,西贝创始人、CEO贾国龙曾面对一拨拨投资机构的上市鼓动,给出了决绝的回答:“西贝永远不上市,把利分给奋斗者!”

把这话放在6年前说确实没错。彼时,中式餐饮品牌现金流状况基本健康,与资本“联姻“并非”刚需选项。

无独有偶,杨国福麻辣烫也曾公开拒绝过资本融资上市的意向。

只不过,鉴于近三年餐饮大环境遇冷,诸多餐饮品牌也不得已开始向资本“奔赴”,这其中就包括西贝和杨国福。在经历过疫情“重创”之后,西贝坚持了也不过一年,2020年底,认识到资本的实力和力量的贾国龙表示,“如果有合适的时机,我们会选择资本投资西贝”。

由于疫情导致餐饮经营受到了严重的影响,上市则是解决资金链问题的最快途径。与此同时,借助资本的力量也可让品牌迅速实现规模效应,打破瓶颈创造新的业务增量,从而维持行业地位。

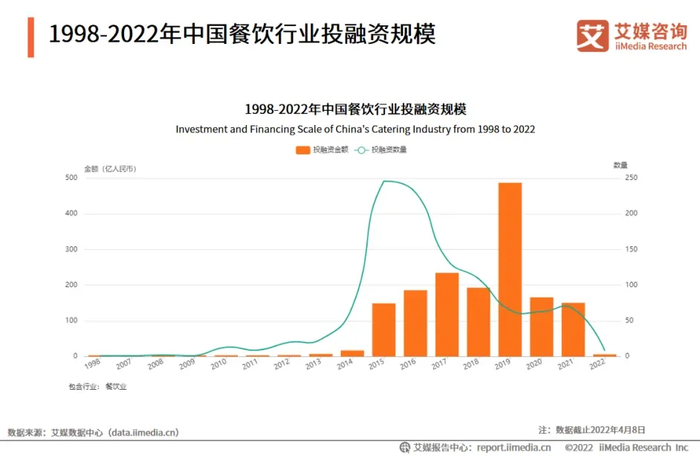

于是,餐饮行业与资本市场呈现出了一片“其乐融融”的景象。有数据显示,2021年中国餐饮业投资数量140起,同比上年增涨77.22%。

餐饮行业正在被推向投融资的历史高峰。2021年开始,捞王、绿茶、老娘舅、老乡鸡、蜜雪冰城、紫燕百味鸡相继披露上市计划。伴随着“新式茶饮第一股”奈雪、“小酒馆第一股”海伦司、“预制菜第一股”味知香的上市,餐饮行业的上市潮正式拉开帷幕。

如开头我们提到的杨国福麻辣烫,虽曾经让资本碰了灰,但如今一只脚已迈入港交所的大门。

可以说,餐饮企业的上市热潮一定程度上离不开资本的推动,但现实的背后却是资本的“焦虑”。

事实上,进入2022年以来,餐饮赛道确实迎来了上市热潮,但相关的投融资却越来越少了。

疫情所带来的不确定性,让投资人也倍感迷茫。如今,越来越多的投资机构当面临着基金到期的变现压力,VC/PE寻求退出的迫切性也将愈演愈烈,而企业IPO,是其实现退出的重要渠道。

因此,相比企业创始人,投资机构对企业IPO有更迫切的需求。

以老娘舅为例,老娘舅实控人杨国民、杨峻珲父子与外部股东们便签订了对赌协议:如公司未能在2022年底前提交IPO申报材料或未能于2025年底完成IPO上市,投资方有权要求回购。

事实上,看似“其乐融融”的上市热潮,硬币的反面却是餐企们正在被资本“裹挟”。

02 快餐能否成为资本市场的“香饽饽”?上市之后,投资机构们或许能有机会得到解脱,但那些被裹挟上市的餐企们能否善始善终,我们不得而知。

可是,在商业社会里,我们总是有迹可循,回顾二级市场,那些已经上市的餐饮企业,或许可以参考一二。

我们从第一波冲击资本市场的餐饮企业来看,在2012年之前,国内完成上市的仅有全聚德、小肥羊、小南国、乡村基等9家餐饮企业,但事实上,即使进入了二级市场,它们也并没有溅起太大水花,相反大部分企业出现了业绩萎缩、市值缩水的情况,更严重者还有企业直接退市,泯然众人矣。

而第二波登陆二级市场的餐饮企业,表现同样不容乐观。自2021年2月以来,餐饮企业股价普遍下跌,港股上市的海底捞、呷哺呷哺市值蒸发75%,九毛九餐饮市值腰斩,百胜中国市值也蒸发了130多亿元。

很明显,这两波上市的餐饮企业,虽给行业资本化开了个头,但并没有开个好头。

与前两波上市餐饮企业不同的是,当下冲刺IPO的餐饮企业,大部分聚焦刚需的快餐赛道,以小店模型为主,有地域市场基础,也经历了互联网+餐饮的转型。二级市场上如今还并未有快餐品牌,这也让快餐品牌们开始“厉兵秣马”。

去年年初,七年前从纽交所私有化退市的“乡村基”再次向二级市场发起冲击,与之前A股上市不同,此次乡村基选择的目的地为港交所。

但上市之旅并不顺畅,由于6个月内未通过聆讯,去年7月份港交所官网显示,其招股书已失效,但乡村基也相当迅速地重新递交了上市申请。而最开始我们提到的杨国福麻辣烫,其目标同样是港交所。

事实上,中式快餐在资本市场上一直占据着整个中式餐饮的半壁江山。据IT桔子数据显示,2011年-2019年,也就是在疫情之前,中式快餐融资事件占比为67%,而疫情的3年里,中式快餐融资事件占比更是上升了2个百分点,达到69%。

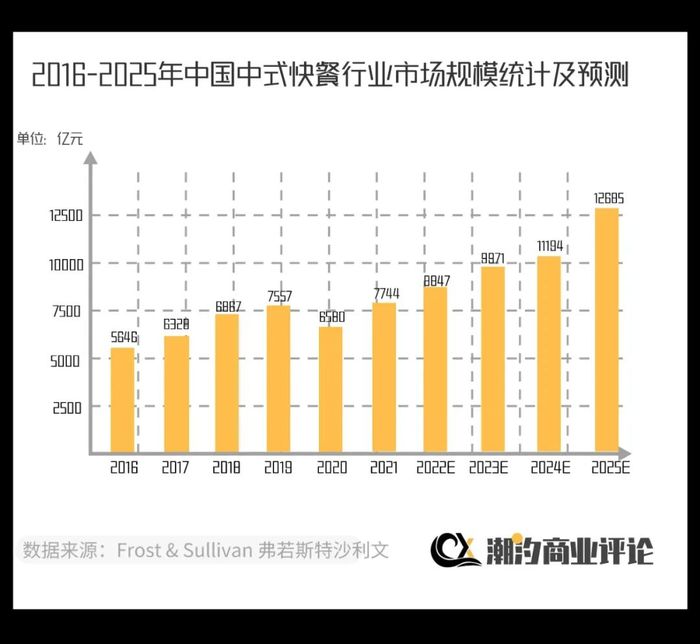

据Frost&Sullivan数据显示,中式快餐市场规模自2016年的5646亿增长至2019年的7556亿,预计到2025年突破万亿大关。

在众多融资事件当中,我们总能看到今日资本、经纬创投、真格基金、高瓴创投、IDG资本等知名VC/PE的身影。除此之外在中式快餐领域的投资方中还有九毛九、饿了么、味美鲜、小红书、元气森林、喜家德水饺等CVC的身影。

与此同时,大型连锁餐饮也看到了快餐的机会,海底捞从2020年开始推出“十八汆”、“捞派有面儿”、“乔乔的粉”、“苗师兄鲜炒鸡”等快餐子品牌。而2015年就开始布局快餐赛道的西贝,通过推出各种快餐产品,充分展现了其对标准化快餐的执念。

如今,「连锁化」和「轻量化可复制」是目前餐饮企业做大后普遍的发展趋势,且连锁快餐投入相对较少,拓店较为迅速,能够快速抢占市场,同时提高品牌声量,更有机会在餐饮行业一片红海的竞争中存活。

只是,连锁快餐真能绕开传统餐饮行业的“顽疾”吗?

03 餐饮业的“老大难”问题“餐饮行业是传统行业,有边界,不像互联网企业业务范围越大,成本越低。所有餐饮企业面临的困难,我们同样面临。所有餐饮企业不能解决的问题,我们依然没有解决。” 面对众多投资者,海底捞CEO张勇曾无奈表达出餐饮行业不得不面对的瓶颈。

由于线下业态是餐企的根基,故其发展本身就存在着瓶颈,基于线下的扩张成本高,故有边界。大多数即将上市的餐企都是纯直营模式,这种模式虽然能确保餐企对各个门店的控制,但这也意味着它们需要更重的成本投入、更谨慎的经营决策,并面临更大的风险。

在已经上市的一些餐企中,顶层决策失误、食品安全丑闻、行业内同质化竞争、供给过剩等问题依旧难以解决。这些不利信息导致二级市场表现不佳、企业估值倒挂,也令一级市场的流动性以肉眼可见的速率收缩。

如今,第三波上市热潮由中式连锁快餐所主导,但有着和餐饮业包含与被包含的关系,“连锁快餐们”也要面临着餐饮业的“老大难”问题。

首先,是“标准化”的问题。中餐由于涉及不同菜系、菜品的原材料,甚至还有上百种调味料,供应链要复杂的多,同时烹饪方法上也更加多样。中式快餐也亦是如此,与西式快餐简单快速的处理加工不同,中式快餐很难如炸鸡、汉堡一般,通过“大单品”来快速复制、扩张。

【潮汐商业评论】认为,现阶段针对中餐的标准化问题,预制菜的思路是相对可行的,但由于中餐消费者较为看重烟火气,预制菜这一解决方案能否长期推行尚未可知。

其次,是区域性限制。中国幅员辽阔,饮食文化丰富,餐饮行业要想遍布全国,在口味的制定上,注定是“地域属性极强的大众化”,而不是全国性的大众化。现阶段中式快餐连锁品牌,大多偏居一隅,缺少全国性品牌。比如大米先生专攻重庆、成都、武汉、长沙等南方城市,老乡鸡绝大多数门店都驻扎在安徽省内,另一家餐饮企业老娘舅则主攻长三角地区。如何让标准化中式快餐“调”众口,将是“老乡鸡们”绕不开的挑战。

最后,便是食品安全。食安问题一直都是全民关注的热点,在食品安全上,连锁加盟店的管理相对薄弱,加盟者的能力、水平天然参差不齐,品牌方难以对其实现细致、彻底的约束。一旦某个加盟店的食品安全出现问题,那整个品牌都会受到牵连。

近两年,网红餐饮胖哥俩、蜜雪冰城、海底捞、华莱士、杨国福麻辣烫纷纷被曝出因食品安全问题被罚。

对于任何餐企而言,这都是影响其企业持续发展的实际问题,很难完全杜绝,站在资本的视角,这意味着品牌资产的安全性难以保证。

除此之外,对于中式快餐来说,相对较低的利润率,也成为限制其发展的另一难题。

根据中国饭店协会数据,2020年我国快餐行业平均客单价为24.43元,整体偏低,许多快餐品牌走的都是“薄利多销”的经营途径。

与此同时,乡村基、老乡鸡等头部品牌的翻台率也表现的并不好,这也使得中式快餐的利润率在整个餐饮行业中处在较低的位置。这样的定位和打法,使得企业的经营如履薄冰,更不利于中式快餐做品牌升级。

为了提升客单价,餐企们也想到了一套新思路,通过将主食与各类小食、菜品、茶饮等自由组合搭配。来推动客单价的上涨,以获得更多的利润空间。

餐饮企业再一次上市潮背后,也意味着中国餐饮行业已来到了新的拐点。拥抱资本,能够助推餐企更上一层,但这个行业没有捷径可走,只有加码供应链、提高标准化程度,餐企才能实现规模化。

“本来计划过年歇业几天,回老家过年呢。但看了年前这架势,春节我们就没回去,好日子总算是来了。”老韩满怀信心地说。

就像美食家蔡澜曾经说的:“我大半生一直在研究人生的意义,答案还是吃吃喝喝!”

无论餐饮行业经历了几多“高低起伏”,吃喝总是消费者的“人生大事”,而资本总是最聪明的。

在曲折中向上,商业不就是这样?

-leyu·乐鱼(中国)体育官方网站

leyu·乐鱼(中国)体育官方网站成立于2015年,乐鱼总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:乐鱼旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

981天

已认证

品牌认证

981天

已认证