体育官方网站")

取消

清空记录

历史记录

清空记录

历史记录

乐鱼|2024年,这些品类值得餐饮创业者关注

文|红餐网

2024年餐饮行业依旧“热辣滚烫”。

根据国家税务总结增值税发票显示,今年春节假期(初一至初八)全国服务消费相关行业日均销售收入同比增长52.3%,其中餐饮服务日均销售收入同比增长31.5%。春节档开门红,为餐饮人增添了几分信心。

有业内人士直言,餐饮业依旧是值得创业者躬身入局的赛道。

回望去年,有的品类破土而出,成为了创业者大热的关注赛道,如冒烤鸭、2元面包店等;而有的品类业态在红极一时后势能下滑,甚至销声匿迹,如吊炉火锅、成人小饭桌等。

那么新的一年里,究竟有哪些餐饮品类、哪些赛道较有发展潜力?而这些品类和赛道能够脱颖而出的底层逻辑又是什么?

有料小锅热度走俏有料小锅,2024年或将会起飞,是值得创业者重点关注的赛道之一。

以往我们常说的有料火锅是指锅底有料,而“有料小锅”中的“有料”,指的是食材丰富,有荤有素,还可加入粉面等主食,包罗万象。而小锅,一般指的是砂锅等器皿,砂锅菜、炭炉系列(包括鸡煲、牛杂煲、牛腩煲等)、啫啫煲等都囊括其中。

自2023年下半年起,关于“有料小锅”的热度就开始飙升。

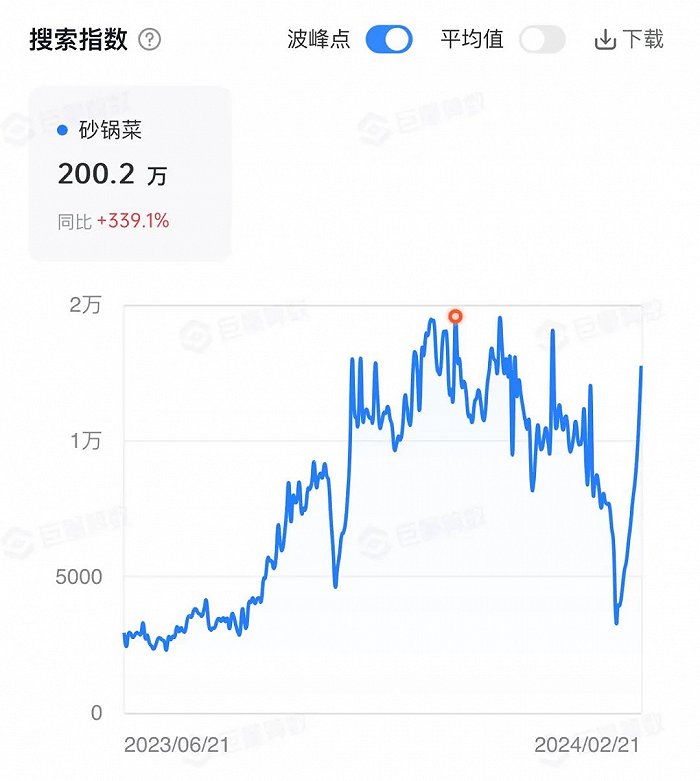

以砂锅菜为例,巨量算数显示,大约从2023年下半年开始,关于砂锅菜的搜索指数不断攀升,2023年6月至2024年2月19日,关于砂锅菜的搜索指数达到了200.2万,同比增长339.1%。截至2024年2月20日,小红书上关于“砂锅”的相关笔记有近20万篇,抖音上关于“砂锅菜”的相关视频播放次数超过6.4亿次。

数据来源:巨量算数

此前在广东地区流行已久的炭炉鸡煲、牛腩牛杂煲、啫啫煲,近两年也开始逐渐走出广东,以专门店的形式北上开店。比如啫啫煲,深圳起家的啫火啫啫煲目前门店已经遍及北京、四川、重庆、天津、河北等省市;2022年成立的好好彩啫啫啫煲,目前在上海开出了10家直营门店;2024年1月,在深圳创立的啫两手啫啫煲获得了百福之星千万级天使轮融资。

为什么红餐加盟优选认为接下来有料小锅仍将会持续走红?

首先,端上桌时热气腾腾,且砂锅具有一定的保温效果,能满足消费者对烟火气的需求。

其次,有料小锅既可以做正餐,也可以做快餐,消费场景较广。既可实现刚需果腹,又能满足轻社交需求。

比如砂锅菜跨越了正餐和快餐两个赛道,比如在川渝地区大热的陶德砂锅,以正餐场景为主,人均客单价60+元;罗妈砂锅则偏向于快餐,人均客单价在22-32元之间;啫啫煲和碳炉系列也逐渐出现了快餐化的苗头,在广深两地,已经有部分鸡煲、牛杂煲的品牌和单店,人均客单价下探到了50元及以下。

图片来源:红餐加盟优选摄

换个角度看,多元的消费场景也将能为餐厅带来更多的客流量。这对于创业者和品牌而言,或许是个不错的入局机会。

目前,有料小锅各细分赛道里虽有一批品牌在冒头,但整体上市场高度分散,新品牌留有入局机会。

“现炒+”成为门店获客、吸客的流量密码在谈预制菜色变的眼下,坚持新鲜现炒的各地特色小炒有了爆火的契机。无论是正餐还是快餐,强调小炒、现炒模式的餐厅获得了不少的关注度。小炒似乎成了门店获客、吸客的流量密码。

近期,北京一家盖码饭新店凭借“全靠猛火炒,不做预制菜”的口号吸引了周边不少顾客。一直坚持现炒的乡村基、大米先生,两个品牌的门店数合计突破1100家。根据弗若斯特沙利文报告,按2021年连锁餐厅数量及所得收入计算,乡村基集团是中国最大的直营中式快餐集团。而其近期在北京开出的新店表现也较为亮眼,2023年12月30日,乡村基北京首店在龙湖长楹天街开业,开业当天接待顾客超1800人次,翻座率超23轮。

近两年一批主打湘式小炒的餐饮品牌也取得了不错的发展,以“辣椒炒肉”为招牌的费大厨在各大城市开枝散叶,所到之处几乎都大排长队;以“小炒黄牛肉”为主打爆款的炊烟、辣可可、湘辣辣等餐饮品牌发展势头迅猛;以“湘菜小炒”为定位的“兰湘子”4年开出200多家直营店且零闭店。

图片来源:红餐网摄

粤式小炒、江西小炒、云南小炒同样如此。粤式小炒里,常来小聚、小荔园等品牌近年来都表现较为亮眼,其中常来小聚已连续6年登上米其林必比登榜单。主打云南小炒的茄子恰恰,这两年一直在加速拓店,是云南菜里面发展较为亮眼的品牌之一;有着“对着菜点菜”特征的江西小炒开遍了浙江的大街小巷,成了不少江浙沪打工人的食堂。

之于消费者而言,一热抵三鲜,现炒某种程度上与烟火气划上了等号,接下来地方特色小炒的烟火气,或将有望成为餐饮品牌的新竞争力。

不过,现炒模式虽然能赢得消费者的喜爱,但这份“好吃”是有代价的。第一,效率层面比较难跟上,在一定程度上会影响翻台率;第二,模式相对重,对人工依赖程度较高,标准化难度高,快速复制难。

未来主打现炒、锅气的现炒品牌,在好吃、效率和成本中找到平衡点,可快速复制扩张。

“下饭小火锅专门店”迎来爆发窗口期近年主打“下饭”的小火锅,成为火锅品牌创新、突围的一大方向。

在下饭小火锅这一赛道,较早出现的是巴奴的副牌桃娘下饭小火锅,其在2021年面世,截至2024年2月,已经开出了约20家门店,分布在北京、齐齐哈尔、江苏、湖北、天津、河南、河北等地。

另一位门店数较多的选手是李坑坑下饭小火锅,也是2021年创立,截至2024年2月开出近30家门店,分布在内蒙古、河北、吉林、陕西四省。

2023年以来,全国各地陆续涌现了许多新的下饭小火锅品牌。比如武汉的呆窝瓜下饭小火锅、研喜猫下饭小火锅,北京的渝喜旺下饭小火锅,济南的杨桂桂下饭小火锅和石家庄的钱晓椒下饭小火锅,则成立于2023年,目前部分品牌已跑出数家门店。

火锅大佬海底捞也嗅到了下饭小火锅的热潮。2023年8月中旬,海底捞就在北京、上海、广州、杭州等多地悄然上线了一批外卖专卖店。截至2023年底,海底捞下饭火锅菜已有260多余家门店在饿了么平台上线,100座城市的消费者已经可以点到。

与传统火锅相比,下饭小火锅的优势主要有以下几点:

第一,消费场景广。与其他“聚餐式”的强社交派系火锅不同,下饭小火锅的就餐场景自由,既可堂食,也可外卖。比如桃娘下饭小火锅、李坑坑下饭小火锅、杨桂桂下饭小火锅,以堂食为主,而海底捞的火锅下饭菜则专注于外卖渠道。

图片来源:饿了么供图

据海底捞官方数据显示,2023年7-9月期间,海底捞推出的一人食“下饭火锅菜”订单在三个月内实现了超100%的增长。而截至2023年12月底,海底捞 下饭火锅菜的全国订单量每天已超过1万单,超过了火锅外卖配送订单量。头部品牌的策略也是行业风向标之一,海底捞入局下饭火锅菜,在一定程度上带动下饭小火锅品类的热度。

第二,价值感强。小火锅虽然小,但本质上还是火锅,加之市面上主打下饭小火锅的品牌,人均客单价在20-40元之间,相当于花快餐的钱吃到一顿体验感还不错的火锅。这样的定价契合当下大众越来越理性的消费习惯。

第三,从目前来看,下饭小火锅还处于“小而散”的状态,连锁化的机会和空间较大。

第四,小火锅专门店还切中了单身经济、宅家经济,“社恐”“i人”也可以一个人安安静静吃火锅。美团外卖日前发布的数据显示,自2023年12月以来,“一人食”火锅的餐品销量增速同比提升104.42%。

可以预见的是,这种既能满足消费者不出门也能吃火锅的快乐,又以较高性价比取胜的下饭小火锅,将迎来新一轮发展窗口期,不仅给品牌带来新的利润增长点,也被业内人士视作是可以深度挖掘的蓝海赛道之一。

小众火锅、地方特色火锅强势崛起除了小火锅外,2024年小众火锅、地方特色火锅也在加速出圈。比如目前表现较为起眼的是云南酸菜火锅、贵州酸汤火锅、海南的糟粕醋火锅等都将有机会诞生一些连锁化、规模化发展的品牌。

其中贵州酸汤火锅,就是地域品类跃升大众化的“科代表”。2023年才开始有走红迹象的贵州酸汤火锅,截至2024年2月21日,抖音上关于“酸汤火锅”话题的视频累计播放量已达到了2.4亿;而在小红书上,关于“酸汤火锅”的笔记也有近2.8万篇。企查查数据也显示,与“酸汤火锅”相关的企业,2023年下半年内增长了48.3%。

线上走红之余,线下酸汤火锅的热度也在走俏,一批主打酸汤火锅的品牌正在全国各地冒头。比如在成都,黔三一安顺夺夺粉火锅备受关注,在上海的旺福·贵州酸汤火锅也较受消费者喜爱。此外云南酸菜火锅“滇牛”,贵州酸汤牛肉火锅“王奋斗”等品牌,都已开始了连锁化布局。

2024年1月,九毛九除了将旗下烤鱼品牌赖美丽藤椒烤鱼更名为赖美丽酸汤烤鱼,怂火锅加入了酸汤锅底,还推出了主打贵州酸汤火锅的新品牌“山的山外面”,目前已在广州、佛山开出了两家门店,接下来通过开放加盟的方式寻求扩张。

图片来源:红餐网摄

此外,还有不少餐饮连锁品牌纷纷在门店中加入了这一特色产品。比如2023年9月,马路边边上架了酸汤锅底,将贵州酸与川渝辣相结合;去年11月,海底捞也在区域上新了“贵州红酸汤”锅底。

地方特色火锅虽然小众,但具备让顾客记得住的核心特色,能给消费者带来新鲜感,有记忆点,利于复购和传播。

此外,地域文化的兴起,让不同区域的美食都拥有了崭露头角的机会。从山东淄博带动的淄博烧烤热潮,而贵州“村超”火了之后,贵州夺夺粉火锅等一批贵州特色美食也顺势出了圈。

眼下无论是贵州酸汤火锅还是云南酸菜牛肉火锅、海南糟粕醋火锅,仍处于单店或品牌刚刚起步的阶段,距离连锁化、品牌化仍有一定距离。在存量竞争时代下,行业大洗牌,这种具备差异化和稀缺性特质的地方特色火锅品类,未来会在市场占据一席之地,率先将这些品类复制带出来的品牌有机会抢占市场先机。

不过,特色品类也意味着小众,当下的消费者愈发理性,猎奇和新鲜只能转化消费者的初次尝试,产品、服务、场景的综合体验才能引发消费者的复购,火锅新物种们新鲜蓬勃,但如何更长久的运营,则是另一考验。

结 语回望过去的一年,我们既见证了万店选手风起云涌,也目睹了一波接一波的“闭店潮”。企查查数据显示,2023年国内餐饮企业新增注册量为318.69万家,注吊销数量达140.02万家,是2022年全年餐饮企业注吊销量的2倍多,创下2020年以来餐企注吊销量新高。

2023年,消费者变得更加谨慎,行业竞争变得愈发激烈,但在这样特殊的生态下,有品类势能下滑,同时也有一些品类获得发展机会。

对于创业者而言,选品如选命的话题虽老生常谈,在竞争越发激烈的市场中,选对了品类和机会赛道的品牌们才更有机会突围。正如红餐网创始人陈洪波曾说,2024年会是餐饮行业发展的重要“拐点”,困境之中也蕴含机会。

-leyu·乐鱼(中国)体育官方网站

leyu·乐鱼(中国)体育官方网站成立于2015年,乐鱼总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:乐鱼旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

981天

已认证

品牌认证

981天

已认证